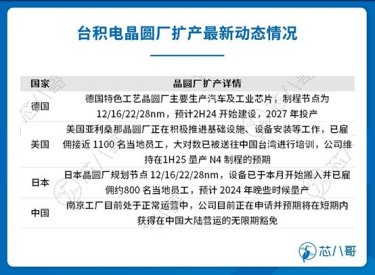

前言:随着智能手机和个人电脑市场行情的回暖,说明行业内库存调整已经接近尾声。台积电认为 2024年将是非常稳健的一年,公司也将在该年度实现更健康的增长。从中长期来看,随着高性能计算(HPC)应用芯片需求强劲以及5G、电动车等芯片用量提升,未来3年公司营收CAGR仍将维持在15%-20%之间的增长预期。

本文转自芯八哥第482篇原创文章 作者:Joey

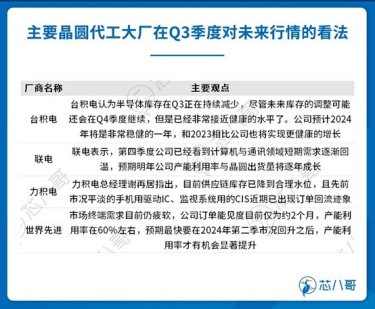

作为全球规模最大的晶圆代工企业,台积电的业绩表现情况一直以来就是半导体行业发展的风向标。

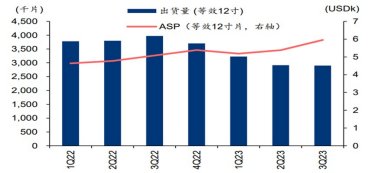

业绩环比止跌回升,Q3产能利用率及ASP不断提高

2023年上半年,受半导体下行周期的影响,下游客户在不断降价去库存的同时,也减少了在台积电的订单量,导致台积电的晶圆代工业务在上半年量价齐跌。而表现在财务上,台积电2023年Q1和Q2的营收分别环比降幅为18.69%和5.46%,而净利润跌幅更甚,环比下降幅度分别达到了30.05%和12.17%。